Los índices de coyuntura semanal fueron publicados el pasado lunes por el Banco Central (BC), en los que se muestra el incremento de las tasas de interés promedio de los créditos tanto hipotecarios como comerciales y de consumo.

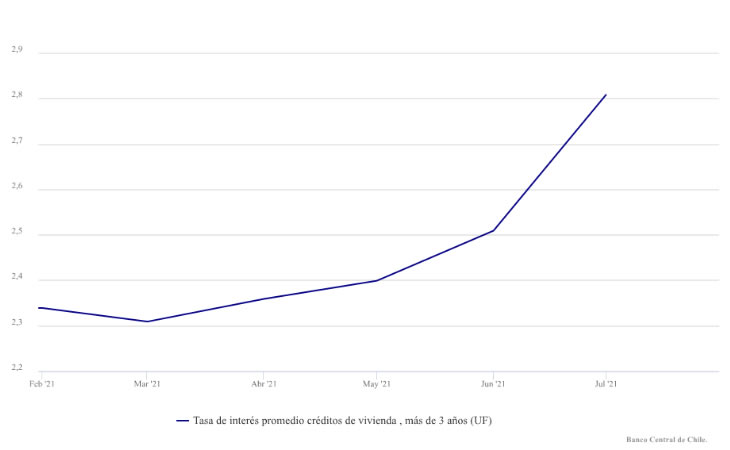

Un 2,97% fue el interés promedio de los préstamos para la adquisición de viviendas en la semana que va del 1 al 7 de agosto, conforme a la información proporcionada por el ente emisor.

De 2,88% había sido dicho promedio la semana previa, tras haberse elevado a 2,92% del 16 al 23 de julio. El promedio que las tasas de interés de los créditos hipotecarios registraron a inicios del mes de julio fue de 2,56%.

La más reciente tasa que reportó el BC (2,97%) vendría a constituirse como la más elevada desde abril de 2020, cuando en dicho mes el promedio fue de 2,93%.

Al evaluar los créditos de consumo se observa algo parecido: en la semana inicial de agosto se incrementaron las tasas de interés a 16,09%, cuyo promedio había sido de 16,06%.

Fue en la segunda semana del mes de julio cuando se registró su nivel más elevado (20,15%). Finalmente, en lo relativo a los créditos comerciales, las tasas aumentaron de 4,46% a 5,20% según lo reportado por el BC, muy semejante al promedio registrado en el mes de junio de 5,19%.

Tasas en perspectivas

De cualquier manera, en Chile las tasas de interés, tanto las hipotecarias como las de consumo se mantienen en sus niveles históricos más bajos. Las de los préstamos para la vivienda se encontraban en julio de 2011 en 4,13%, al tanto que las segundas se situaban entonces en 27%.

“Aunque en el mercado las tasas se han elevado bastante en relación a los mínimos del 2020, estas aún se hallan en terreno expansivo, lo que no debería impactar exageradamente las colocaciones”, afirma Martina Ogaz, economista de EuroAmerica.

Ello lo podemos evidenciar en julio, donde los préstamos a empresas cayeron. El BC especificó en su informe que la tasa de los créditos comerciales se redujo a 4,7% (junio: 5,2%), al tanto que la tasa de los préstamos de comercio exterior no varió de 1,5%.

El BC igualmente reportó el incremento de los importes de los créditos (colocaciones nominales) que otorga la banca: aumentaron en julio un 3,2% versus un 0,1% en junio. “De hecho, los préstamos comerciales registraron incrementos anuales de 2,3% (junio: -0,9%) y para la vivienda de 10,3% (junio: 9,7%)”.

“Tras haberse contraído por varios meses en casi todas sus categorías por clase de deudor, salvo vivienda, las colocaciones totales lograron recuperarse, lo cual resulta positivo y va acorde con el inicio de la reapertura económica observada en el último mes”, señaló Ogaz.